![]()

Dona il tuo 5 x 1000

Destina il 5 per mille della tua dichiarazione dei redditi a Venice Lagoon Plastic Free.

Attraverso la tua Dichiarazione dei Redditi (730, CUD, UNICO) puoi sostenere e rafforzare le nostre attività di progettazione, monitoraggio, sensibilizzazione, ricerca e clean-up all’interno sito del patrimonio mondiale di Venezia e della sua Laguna.

Che cos’è il 5×1000?

Un modo per scegliere a chi destinare parte delle proprie tasse per finalità di interesse sociale. Se non viene espressa alcuna scelta, la quota rimane allo Stato.

Come fare?

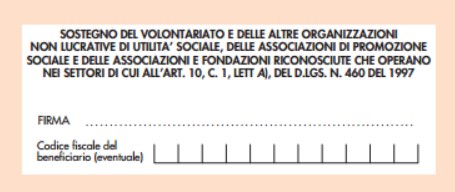

Apponi la tua firma all’interno del modulo della Dichiarazione dei redditi (730, CUD, Unico), nel riquadro dedicato alle ONLUS: “Sostegno del volontariato e delle organizzazioni non lucrative di utilità sociale”, inserendo il seguente Codice Fiscale: C.F.: 94096940278

Altre donazioni

Se volete sostenere il lavoro di Venice Lagoon Plastic Free, potete inviare le vostre donazioni al seguente conto corrente:

Banca: Crédit Agricole Italia

Indirizzo postale: Campo S.Bartolomeo 5281, 30124 Venezia (VE) – Italy

Destinatario: Venice Lagoon Plastic Free

Indirizzo postale: Fabbrica H3 – Campo San Cosmo, 624, 30133, Venice, Italy

IBAN: IT68U0623002045000015171274

Numero BIC/SWIFT: CRPPIT2PXXX

Persone fisiche: è possibile una detrazione fiscale al 30% fino ad un massimo di € 30.000 (o al 35% fino ad un massimo di € 30.000 se ODV) ovvero dedurre la donazione dal proprio reddito complessivo dichiarato per un importo non superiore al 10% del reddito. se la deduzione risultasse maggiore, l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi di imposta successivi, ma non oltre il 4°, fino a concorrenza del suo ammontare (ai sensi dell’ art.83, del D.Lgs n.117 del 03/07/2017).

Imprese: è possibile dedurre la donazione dal proprio reddito complessivo dichiarato per un importo non superiore al 10% del reddito, se la deduzione risultasse maggiore, l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi di imposta successivi, ma non oltre il 4°, fino a concorrenza del suo ammontare (ai sensi dell’ art.83, del D.Lgs n.117 del 03/07/2017).